Финансовое оружие массового поражения

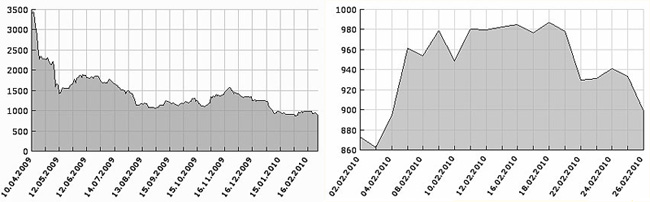

Украинские кредитные дефолтные свопы растут в цене — фиксирует мировая экономическая общественность. На начало 2009 года стоимость такой ценной бумаги составляла 331 базисный пункт, в марте достигла своего исторического максимума — 5304 пункта, а конце года равнялась 750.

Что же представляет собой модный индикатор самочувствия экономических систем, о чем говорит динамика его значений и что она может сулить многострадальной украинской экономике?

Три стороны свопа

Кредитный дефолтный своп (Credit Defolt Swap, CDS) — договор, согласно которому одна сторона делает единоразовый или регулярные взносы другой стороне, за что та берет на себя обязательство погасить первой стороне выданный третьей стороне кредит — в случае, если у той приключится дефолт и она станет неплатежеспособной. Такой договор по своей сути очень похож на договор страхования: если CDS «стоит», к примеру, 5304 базисных пункта (как в марте прошлого года), то это означает, что страховка каждых десяти тысяч долларов выданного украинской экономике кредита обойдется кредитору в 5304 доллара.

Однако между CDS и традиционной страховкой есть и существенные отличия: во-первых, требования по обеспечению соответствующих обязательству активов второй стороны — поручителя — не предусмотрены, а во-вторых, CDS может продаваться энное количество раз. Это открывает возможность массовых спекуляций: например, по оценкам экспертов базельского Банка международных расчетов (БМР), на конец 2007 года объем рынка CDS составил 45 триллионов долларов, в то время как рынок первичных финансовых инструментов, на которые могут выписываться свопы, не превышал 25 триллионов.

Как финансовый инструмент CDS был изобретен кембриджской выпускницей-математиком Блит Мастерс и впервые внедрен банкирами нью-йоркского JP Morgan в 1997 году. Изначально CDS задумывался как средство, призванное страховать риски неплатежей по выданным кредитам иным, отличным от традиционного замораживания значительных объемов денежных средств, способом. Так, тринадцать лет назад банкиры JP Morgan застраховали свои наиболее надежные кредиты — компаниям Ford и IBM, выпустив и продав ценные бумаги, названные «полноиндексным секьюритизированным трастовым предложением» (английская аббревиатура — BISTRO). Банку это позволило высвободить из резервного фонда сотни миллионов долларов, а покупателей BISTRO ждали взявшиеся ниоткуда прибыли, ведь наступления кредитного события в виде дефолта компаний Ford и IBM ждать не приходилось.

Дальше — больше: рынок CDS вовлекал в себя новых игроков: ежегодно удваиваясь, в 2000 году он составил уже 100 миллиардов долларов, а к 2004 году — вследствие «включения» всего множества объектов ипотеки — перевалил за 6 триллионов.

Оценочная стоимость

Стоимость CDS выступает важной характеристикой при оценке жизнеспособности той самой «третьей стороны». По сути, ценообразование каждого конкретного свопа — это результат спора двух сторон о том, сможет или не сможет третья вернуть взятый кредит (зачастую третья сторона даже и не подозревает о существовании такого спора).

Стоимость CDS выступает важной характеристикой при оценке жизнеспособности той самой «третьей стороны». По сути, ценообразование каждого конкретного свопа — это результат спора двух сторон о том, сможет или не сможет третья вернуть взятый кредит (зачастую третья сторона даже и не подозревает о существовании такого спора).

Можно только догадываться, на каких условиях первая сторона выдаст кредит третьей, заранее зная стоимость CDS, и на каких условиях та его возьмет… Наверное, именно в этом кроется причина того, почему ради получения стабилизационного кредита от МВФ украинское правительство вынуждено соглашаться на крайне непопулярные действия: и на пенсионную реформу, согласно которой пенсионный возраст каждый год должен увеличиваться на шесть месяцев; и на ликвидацию всех льгот по коммунальным услугам; и на повышение цены на газ для населения вплоть до рыночной; и на рыночное установление курса гривни; и даже на отказ от покрытия дефицита бюджета за счет привычной эмиссии денежной массы (для этих целей украинской экономике «прописаны» новые внешние займы и увеличение налоговой нагрузки). И действительно: украинское письмо в адрес МВФ с вышеприведенными обещаниями, датированное мартом прошлого года, засвидетельствовало потепление отношений между Украиной и МВФ и уже в апреле «срезало» рекордную стоимость отечественных CDS на 28%.

Когда риск — непрозрачное дело

«Финансовое оружие массового поражения» — именно так назвал производные финансовые инструменты, непосредственно не связанные с куплей-продажей материальных или финансовых активов, один из наиболее солидных инвесторов Уоррен Баффет, известный также как Оракул из Омахи. Изобретенные в конце ХХ века фьючерсы, опционы, форварды и свопы, выполнив свою основную функцию — открытие возможности новых заработков вследствие высвобождения резервных денежных средств, стали активно использоваться в спекулятивных целях. В условиях мирового кризиса триллионный рынок дефолтных свопов грозит обвалом вследствие массовых банкротств «третьих сторон», взявших кредиты, и неспособностью «вторых сторон», выступивших поручителями, выполнить взятые на себя согласно свопам обязательства. Ситуация усложняется незарегулированностью рынка CDS — вследствие этого реально оценить объем предстоящего обвала (а значит, частично подготовиться) невозможно. В отчете БМР говорится: «Сложно составить ясную картину того, кто именно является конечным держателем кредитного риска; сложно даже оценить объем переданных рисков».

Но это только одна сторона небезопасного инструмента. А есть и другая, возможно, еще более небезопасная — рынок свопов непрозрачен. Это его свойство выгодно основным дилерам — банкам, которые благодаря сравнительно большому количеству сделок имеют преимущество, перекрывая стоимость проданных страховок купленными. Если же стоимость свопов общеизвестна и высока, а кредит еще не выдан, то получить его заемщик может под исключительно жесткие условия. Однако стоимость украинских дефолтных свопов в мае и июле 2009 года — в периоды предоставления Украине второго и третьего траншей от МВФ — составляла соответственно около 1500 и 1700 базисных пунктов, в то время как кредит был выдан под 3,74 процента.

Очень хочется верить, что по окончании программы стабилизационного кредитования Украина не услышит в свой адрес слов, произнесенных главой МВФ Домиником Стросс-Каном в реформированной Аргентине: «Реформы МВФ в Аргентине были ошибкой»…

Пока готовилась статья, украинские кредитные валютные свопы отреагировали на стабилизацию политической ситуации и снизились на 350 пунктов.

Официально

Алла Александровская

Член Комитета ВРУ по вопросам бюджета, народный депутат

Почти нет примеров, когда рекомендации МВФ помогли бы какой-то стране выкарабкаться из тяжелой экономической ситуации. МВФ — это инструмент, с помощью которого Украину делают такой, какая она нужна для других стран. К его рекомендациям нужно относиться с большой осторожностью.

Рост ВВП: мнения расходятся…

Нацбанк рассчитывал на инфляцию не более 14% в 2009 году, что и было достигнуто.

По оценкам НБУ, в период до 2012-го инфляция может снизиться до 3—5% в год.

В планах Нацбанка — поддержание экономической активности за счет умеренного обеспечения динамики денежной базы. В 2010 г. денежная база, по оценкам НБУ, может увеличиться на 9—13%.

Как сообщалось ранее, правительство Украины осенью 2009 года утвердило макроэкономический прогноз, предусматривавший рост ВВП в 2010-м на 3,7% при инфляции 9,7%. После нынешней смены правительства страны новый Кабинет Министров приступил к подготовке обновленного макропрогноза.

По данным администрации Президента, предварительные оценки, которые еще могут быть пересмотрены, предполагают рост ВВП в текущем году на 3—3,1% при инфляции около 13%.

Мнение эксперта

Виктор Пинзеник

Экс-министр финансов Украины, народный депутат

Если Украина лезет в долги без перспективы их сокращений, то это закончится невозможностью их обслуживания. Это не значит, что страна обречена. Мы способны выйти из этой ситуации при одном условии: нужен честный диалог с обществом. Страна должна жить по средствам. Другого способа нет. Долговая дорога ни к чему хорошего не приведет.

…Правительство брало ссуды МВФ на покрытие дефицита бюджета. А значит, деньги шли на проедание. Когда-то мы дойдем до того, что все доходы бюджета нужно будет отдавать на погашение долгов.