Прорыв по базельскому направлению

Ужесточение международного контроля банковской деятельности может существенно ударить по промышленности страны.

Прошедший год стал решающим для концепции «Базель-3». Представленный в ноябре 2010 года документ, призванный усовершенствовать предыдущие поправки к соглашению о международном сближении методов оценки банковской деятельности, грозит серьезными последствиями для отечественной экономики и банковского сектора.

Страховка на будущее

Базельский Комитет по банковскому надзору, созданный президентами крупнейших банков стран G10 при Банке международных расчетов, функционирует с 1974 года. Разработанные им Базельские стандарты — рекомендации по банковскому регулированию и интеграции банковских систем разных стран — хотя и не носят обязательного характера, но зачастую применяются центральными банками.

Соглашение «Базель-1», принятое в 1988 году, определяло уровень достаточности капитала для проведения кредитных операций, вводило систему ранжирования заемщиков по уровню рисков и весовые коэффициенты для разных категорий активов. Стандарт был внедрен более чем в 100 странах мира, в том числе и в Украине. «Базель-2» (2004 год) отличается повышенным вниманием к операционным и кредитным рискам, увеличивает роль органов надзора. С 2012 года вступает в силу «Базель-3», обсуждение которого вызвало немало споров среди финансовых экспертов.

Введение новых стандартов стало закономерной реакцией на финансовый кризис. Они в первую очередь предусматривают ужесточение требований к капиталу первого уровня, который служит для покрытия возможных убытков. Акционерный капитал предполагается увеличить в 1,5 раза, ликвидный резерв собственного капитала — в 2,25 раза, а отношение основного капитала к добавочному изменить на 3:1 (вместо 1:1). Также новый «Базель» предусматривает оценку заемных средств с помощью коэффициента левериджа (показатель отношения задолженности к активам), не использовавшегося Комитетом ранее. Повышенное внимание уделяется ликвидным активам, поскольку финансовый коллапс показал: платежеспособный, но неликвидный (имеющий для погашения обязательств активы, но не денежные средства) банк практически не способен выжить.

Определенно новинкой стало введение буферного резерва. Его накоплением банки будут озадачены в период экономического роста, а во время спада смогут использовать «жировой запас» для покрытия издержек без ущерба основному капиталу. Тем самым создаются условия для сглаживания влияния экономических циклов и неблагоприятная среда для «кредитных пузырей», поскольку на создание «буфера» будет идти 2,5% активов.

Ввиду увеличения уровня капитала в три раза новые стандарты будут вводиться постепенно начиная с 2013 года. На формирование уставного капитала и изменение структуры активов отводится два года, на введение буфера капитала — период с 2016 по 2019 год. И хотя «Базель» носит только рекомендательный характер и изменения должны утверждаться на национальном уровне, банки стран G20 всерьез задумались над тривиальным вопросом: где взять деньги? По оценке Goldman Sachs, в подготовительный период (2011-2012 гг.) крупнейшие финучреждения должны нарастить капитал на 112 млрд евро. Для полного же соответствия стандартам только топ-10 немецких банков понадобится 105 млрд евро.

Иностранные эксперты считают, что после введения стандартов стоит ожидать волны банковских слияний, поднятия цен на кредиты и дополнительные услуги. В рамках повышения надежности финансовой системы не исключена и более тщательная проверка корпоративных заемщиков. Часть экспертов высказывает мнение, что «Базель-3» сократит кредитование и, как результат, замедлит экономический рост, однако продолжительный адаптационный период должен нивелировать это негативное влияние.

Удар по касательной

Несмотря на заявленные процессы глобализации и интеграции, Украина до сих пор живет по принципам «Базеля-1», дополненного повышенными требованиями НБУ к капиталу. Поэтому третья редакция свода стандартов многим специалистам кажется далекой перспективой, не касающейся украинских реалий.

Но, по данным НБУ, на начало 2010 года доля иностранного капитала в банковской системе Украины составила 40,5%, поэтому вряд ли имплементация «Базеля-3» пройдет для нас безболезненно. Европейские «мамы», занятые поиском активов для выполнения новых требований, вряд ли смогут «баловать» украинских «дочек» частыми вливаниями. Более слабые банки могут вообще уйти с прибыльного, но рискованного украинского рынка, получив тем самым нелишние средства от продажи активов. А высокие затраты, в которые входят и чуждые затянувшему пояса мировому финансовому сообществу неофициальные отчисления, сводят практически к нулю шансы увидеть на рынке банковских услуг новых игроков из США и Западной Европы.

Следуя мировым трендам, украинские банки могут постепенно повышать ставки по кредитам, не желая лишаться привычной маржи, а учитывая традиционно высокую стоимость кредитных средств в Украине, использовать отечественных заемщиков для «подпитки» капитала. Последнее, к сожалению, не облегчит жизнь украинским предприятиям, обескровленным кризисом и рассчитывающим на доступные заемные средства для развития производства.

Как считает исполнительный директор сектора финансовых услуг в Восточной Европе консалтинговой компании «Accenture» Евгенио Бономи, «Базель-3» будет иметь для развивающихся экономик, в частности Украины, скорее негативный эффект. Потому что вместо развития кредитования средства банков пойдут на выполнение требований новых стандартов.

Влияние «Базеля-3» также прокомментировал для «УТГ» один из экспертов банка «Форум» (94% акций принадлежит немецкому Commerzbank Holding AG)

— Несомненно, внедрение «Базеля-3» — далекая перспектива для Украины, так как соответствие даже второй редакции стандартов во многих банках (в том числе с иностранным капиталом) до сих пор формально. Поэтому новые требования могут стать проблемой года через три, после завершения локальной адаптации требований. Тогда регуляторы стран Европы начнут требовать соответствия дочерних банков новым правилам, что, конечно же, аукнется украинскому рынку.

Основная проблема «Базеля-3» для украинских банков заключается в новых требованиях к управлению риском ликвидности, которыми у нас обычно пренебрегают. С большой долей вероятности стоит ожидать ужесточения требований к портфелю активов, а значит, и к заемщикам банков. Что касается повышения ставок, то его может остановить приток дешевого российского кредитного ресурса.

Тем временем в Украине

Европа нам не указ: народные избранники неустанно реформируют все и вся, а теперь — еще и требования к банкам. 12 марта Президент Украины Виктор Янукович подписал принятый Верховной Радой во втором чтении Закон «О внесении изменений в некоторые законы Украины», более известный в кругах финансистов как законопроект №0884.

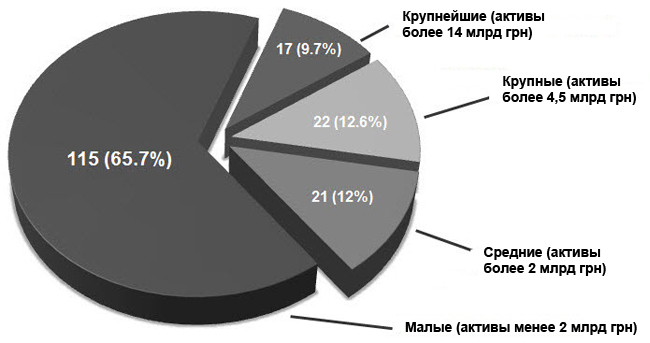

Законом предусматривалось увеличить уставный капитал вновь создаваемых банков до 500 млн грн (вместо 10 млн евро) и запретить в течение двух лет после получения банковской лицензии привлекать средства населения. Действующим же банкам для выполнения «капитальных» требований отводилось два года, что означало увеличение малыми и средними банками (около 75% всех банковских учреждений Украины) капитала, по разным подсчетам, в среднем на 4 млрд грн. Также регулировались вопросы раскрытия информации о структуре собственности банков, увеличивались требования к учредителям и собственникам, инициировался переход на международные стандарты бухучета и отчетности, усиливалось сотрудничество НБУ с внешними аудиторами. Благодаря содействию ряда профильных организаций, в частности Ассоциации украинских банков, отдельные требования удалось смягчить и утвердить итоговый компромиссный вариант.

Компетентно

Ирина Самойлова

Директор департамента по вопросам надзора и регулирования банковской деятельности АУБ

— В компромиссной редакции законопроекта №0884 (закон №3024-VI) удалось сократить требование к минимальному размеру уставного капитала для создания банка с 500 до 120 млн грн. При этом действующим банкам для наращивания капиталов установлен 5-летний переходный период. Это, по нашему мнению, взвешенное решение с точки зрения возможности выполнения повышенных требований к капиталу в условиях посткризисной экономики, которое позволит продолжить свою деятельность 2/3 действующих средних банков, преимущественно с украинским капиталом.

Если бы компромисс не нашли, можно было бы ожидать ликвидации более половины действующих банков, что имело бы крайне негативные последствия для всей банковской системы, поскольку нанесло бы очередной удар по доверию к финучреждениям. Сокращение участников рынка привело бы к перераспределению финансовых потоков и концентрации их в крупных банках, главным образом с иностранным капиталом. А практика их деятельности в Украине показала, что большинство из них, следуя стратегиям материнских компаний, в докризисный период сосредоточилось на краткосрочных высокодоходных операциях, в частности розничном кредитовании физлиц. Значительная часть таких кредитов была выдана в иностранной валюте, что в разгар кризиса и девальвации национальной валюты сформировало дополнительный долг у заемщиков в гривневом эквиваленте. Кредитование же промышленных отраслей украинской экономики вообще не входило в приоритеты их деятельности.

Вместе с тем сохранение сегмента средних и малых банков — это демонополизация банковского рынка: привлечение депозитов, расширение доступа к банковским услугам субъектов малого и среднего бизнеса, физических лиц. Именно эти банки могут стать финансовой базой для реализации местных, региональных экономических проектов.

Что касается других замечаний АУБ к законопроекту №0884, то, к сожалению, преимущественно они учтены не были. Закон действительно существенно расширил права НБУ по регулированию банковской деятельности, получению информации о реальных собственниках, проведению проверок. Теперь многое будет зависеть от того, как регулятор станет применять новые полномочия, другими словами — как выпишет соответствующие нормативные акты. АУБ уже обратилась к Нацбанку с инициативой об организации совместной работы. Например, мы предложили проводить обязательное обсуждение с банками проектов регуляторных актов НБУ.